実家暮らしのメリットは経済的であるということは先日もお伝えしました。貯金ができるかどうかは人によってピンキリで、今回は私のケースを紹介します。

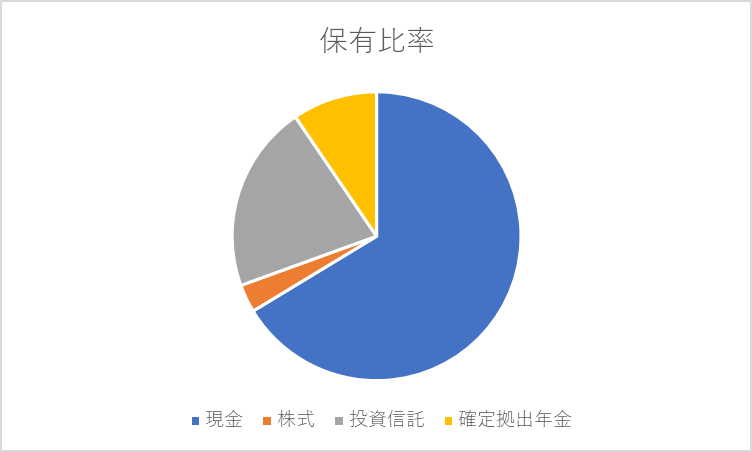

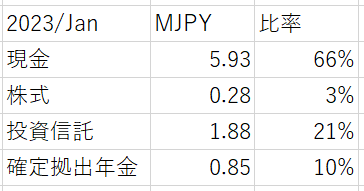

タイトルにある通り私の保有資産は約900万、下の図では細かい値は計算に含んでいません。

現金:そろそろ一人暮らししたいなぁとか、あと何年かしたら結婚するかなぁ(予定なし)と思い、現金は少し多めに確保しています。現金の中でも普段使用する分と、貯蓄用で分けて管理しており、貯蓄用の口座はネット銀行で金利の良いところを選んでいます。

株式:入社した際に進められて購入していました。あまり効率的ではないと考え今は追加投資は取りやめて保有のみになります。ある程度の配当を受け取ったら売却予定。

投資信託:私が投資信託を始めたのは社会人2年目。会社の先輩がインデックス投資の本を紹介してくれたのがきっかけでした。父の勧めでFxに実験的に手を出し毎日の為替が気になり落ち着かなかったので、自分にはデイトレードが向かないと思っていた時でした。まず手を付けたのは積み立てNISA。本に書いてあった通りにSBI証券に口座を開設し毎月3.3万。年間上限ギリギリになるように積み立てを始めました。そのあとは余剰資金を追加で3-4万/月で投資していました。

確定拠出年金:すぐに引き出せるものではないので、これを保有資産に含めるか迷いましたが、運用自体は自分で管理しているため今回はカウントしました。会社が指定している金額を毎月自分の決めた商品に比率を振り分け投資しています。インデックス投資の商品しか購入していません。

もちろん現金の貯金も頑張っていますが、3-4年やってみてよかったなと思うのはやはりインデックス投資です。現金で持っていても全く増えない、むしろインフレに負けているとはこのことか、とここ数か月本当に感じています。今後は今より現金保有の金額と比率を少し下げ、その分2024年以降始まる新NISAやETFの購入しようかなと検討しています。投資はお金を失うかもしれないという考えは間違ってはいませんが、現金の数値が変わらなくともその価値が落ちていくのを見守るだけなのも同じくらいリスクなのではないでしょうか?それなら精神的にきつくならない程度に投資して、長期投資で大きくは儲からなくてもインフレくらいになら勝てるような老後対策をしてみませんか?

コメント